Расчёт аннуитетных платежей по кредиту калькулятор, формула расчета аннуитетного платежа Райффайзен Банк

- Если гасить вперед графика

- Аннуитетные и дифференцированные платежи

- При какой схеме выгоднее гасить кредит досрочно?

- График погашения кредита

- Аннуитетный и дифференцированный платеж: в чем отличия?

- Подводные камни аннуитетных платежей

- Могу ли я снизить ставку по кредиту?

- Дифференцированный платеж по кредиту — что это?

- Другие способы рассчитать аннуитетный платеж

Он означает плату, которую банк берет с клиента за предоставление в распоряжение последнего заемных средств. Схема его расчета принципиально не зависит от того, как погашается задолженность – по аннуитетной или дифференцированной до зп схеме. Кредиты так прочно вошли в нашу жизнь, что многим из нас уже не нужно объяснять преимущества этого финансового инструмента. Впрочем, здесь, как и в любом другом банковском продукте, есть нюансы.

Если гасить вперед графика

Здесь нужно ориентироваться на то, что дял вас важнее — экономия или снижение финансовой нагрузки. Но важно иметь в виду, что выгода от досрочного погашения заметна лишь в том случае, если до конца срока кредитования остается еще много времени. Аннуитетным называется тип расчёта по кредиту, при котором общая сумма задолженности, включая тело долга и начисленные за расчётный период пользования кредитом проценты, разделены на равные части. Этим вопросом занимается кредитор, который решает, как будет распределена сумма между процентами и основным долгом. В начале кредитования, ежемесячный платеж включает в основном проценты, и лишь небольшая сумма идет на оплату долга. Но постепенно возрастает сумма, которая идет на погашение тела кредита. Недостатком аннуитетного метода является медленное закрытие основного долга в начальный период кредитования.

Аннуитетные и дифференцированные платежи

В случае дифференцированной схемы ежемесячный платеж на первоначальном этапе выше, чем при аннуитете, а значит, и требования к финансовому положению заемщика более высокие. Выбор аннуитетной схемы закрытия задолженности перед кредитором (более быстрые деньги кз выгодной для банка, чем дифференцированная) позволяет заемщику рассчитывать на получение различных бонусов. В том числе – снижения процентной ставки по кредиту, которая позволит несколько скомпенсировать увеличение суммы переплаты.

При какой схеме выгоднее гасить кредит досрочно?

Что дает базу для принятия объективного решения по выбору лучших условий финансирования из всех доступных на сегодняшнем отечественном финансовом рынке. То есть за полтора года заемщик заплатит «сверху» 27% от суммы займа? Это очень много, и логика подсказывает, что в подсчете скрывается грубая ошибка. Сразу предупредим, что банальное умножение процентной ставки на сумму и срок займа в годах даст неверный и сильно завышенный ответ. Дифференцированный кредит предполагает выплаты, которые каждый месяц уменьшаются, из-за чего кредитная нагрузка постоянно снижается.

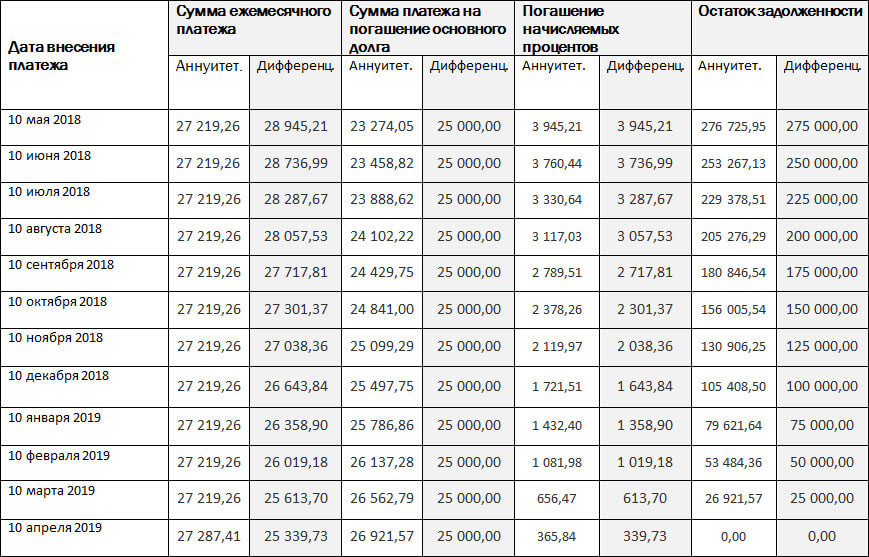

График погашения кредита

- Можно подумать, что аннуитетные платежи невыгодны из-за переплат, но это не так.

- Перед тем как закрывать кредит досрочно, уточните у менеджера банка, насколько это для вас выгодно.

- Расчеты можно выполнять вручную на логарифмическом калькуляторе, в Excel, а также при помощи кредитного онлайн-калькулятора.

- Но в этом случае первые месяцы придется вносить максимальные суммы.

- Сделать это можно вручную с помощью специальной формулы, но быстрее и удобнее будет воспользоваться функцией ПЛТ в Excel или одним из онлайн-калькуляторов на официальных сайтах банков.

Во второй половине срока кредитования эта пропорция меняется на противоположную. Но все равно такой вид оплаты считается одним из основных способов, который может быть выгодным в случае оформления крупной суммы с досрочным погашением. Расчет размера переплаты и суммы ежемесячного платежа аннуитетным способом можно провести самостоятельно, используя форму, приведенную выше. Аннуитетный платеж – это единый платеж, который вносится с одинаковой периодичностью и в одинаковом размере.

Аннуитетный и дифференцированный платеж: в чем отличия?

Сделать этот выбор можно при формировании заявки на досрочное погашение. Вся сумма досрочного погашения направляется на уменьшение основного долга. Сервис рассчитает сумму ежемесячного взноса с разбивкой по основному долгу и процентами переплату. Итоги будут предложены в виде таблицы с графиком платежей.Для наглядности вставим в ячейки калькулятора те же данные из предыдущего примера. Чтобы понять разницу в платежах, проведем небольшой расчет.

- Возьмите кредит в Совкомбанке, оформите услугу «Гарантия минимальной ставки» и получите шанс вернуть проценты по истечении срока кредитования.

- Все платежи досрочного погашения идут на уменьшение суммы основного долга.

- А проценты — это сумма, которую берет банк за пользование кредитом.

- Подробнее рассмотрим формулу расчета аннуитетного платежа, рассмотрим плюсы и минусы такого способа выплаты кредита.

- В начале кредитования, ежемесячный платеж включает в основном проценты, и лишь небольшая сумма идет на оплату долга.

Подводные камни аннуитетных платежей

Расчет не учитывает, что с каждым месяцем долг уменьшается, а при погашении кредита процент всегда начисляется на остаток долга. Соответственно, с каждым разом размер переплаты будет уменьшаться. Если вы решаете частично погасить кредит раньше времени, то стоит это делать крупными платежами. Небольшие суммы с большой вероятностью будут зачтены в счет последнего платежа. Сократить срок кредитования и сумму обязательных платежей это не поможет.Досрочное погашение аннуитетного и дифференцированного кредита выгодно не всегда.

Могу ли я снизить ставку по кредиту?

Каждый месяц сумма начисленных и уплаченных процентов будет уменьшаться, так как уменьшается остаток основного долга, на который начисляется процент. Поэтому остаток, который идет на уплату основного долга, напротив, будет увеличиваться. Дифференцированный платеж предполагает выплату процентов, начисленных на остаток задолженности заемщика перед банком на конкретный момент времени. Что приводит к постепенному снижению размера выплаты и, как следствие, общей суммы переплаты. При этом величина дифференцированного платежа на начальных этапах действия договора кредитования существенно выше аналогичного значения для аннуитетной выплаты.

Дифференцированный платеж по кредиту — что это?

Кредитная политика банков не позволяет клиенту собирать кредит, как конструктор. По каждому предложению уже готовы условия, в числе которых процентная ставка, максимальная сумма и срок кредитования, а также тип формирования ежемесячного платежа. Если вам важно выбрать определенный график, обратитесь в банк, чтобы узнать, как именно сформировано предложение.

Часто задаваемые вопросы об аннуитетных платежах

При такой системе платежей в течение всего периода действия кредитного договора в соответствии с графиком платежей вы ежемесячно перечисляете банку одну и ту же сумму. Чтобы сумма была одинаковой, график аннуитетных платежей составляется особым образом. Сначала большую часть ежемесячного платежа составляют проценты по кредиту, https://meinautomakler24.de/128056-2/ но чем дальше, тем большая доля уплаченных сумм зачитывается в счет погашения основного долга. Аннуитетным называется платеж по кредиту, предусматривающий погашение долга равными долями в течение всего срока действия договора с банком или другим кредитором. Такая схема расчетов особенно часто практикуется в отношении ипотеки.

Плюсы и минусы аннуитетного платежа

Для этого нужно заполнить необходимые значения в мастере аргументов функции — окно появляется при нажатии кнопки fx. Процедура доступна в режиме О реабилитации и банкротстве онлайн через мобильное приложение, подать заявку можно в любое время. Аннуитетный кредит, как и любой другой, можно погасить досрочно.

- Аннуитетный платеж по кредиту – способ погашения задолженности перед банком или микрофинансовой организацией.

- Как правило, на один платеж должно уходить не более трети дохода заемщика.

- Летом 2021 года в России дают кредит на покупку жилья под 9—12%, а по госпрограммам бывает и 2% годовых.

- Она предназначена как раз для вычисления размера кредитного платежа.

Если ничего из этого в вашем кредитном договоре нет, то досрочное погашение и правда может уменьшить переплату по кредиту. Банки крайне редко предлагают кредиты с дифференцированным типом платежа, поскольку его специфика ограничивает размер суммы, которую можно одобрить клиенту. Поэтому выбора у заемщика обычно нет — абсолютное большинство кредитов и ипотечных предложений выдается с аннуитетным типом платежа. Для тех, кто не хочет заниматься расчетами с помощью формул, есть более простые способы определить сумму платежа. Искомое значение можно найти, используя функцию ПЛТ в Excel. Если хотите рассчитать аннуитетные платежи, то проще всего это сделать в кредитном калькуляторе выбранного банка.

Последняя не защитит от затопления соседями — это страховка целостности недвижимости как объекта — стен, пола, потолка. При этом обольщаться сильно не стоит, в 99 случаях из 100 банки используют аннуитетную формулу расчёта.

- При аннуитетном графике погашения в состав каждого ежемесячного платежа входит сумма процентов за период и часть основного долга.

- Это значит, что каждый месяц вы будете платить за займ равными долями, которые состоят из начисленных процентов за кредит и части, списывающейся в счёт основного долга.

- Если заемщик оформлял страхование, то при досрочном гашении можно вернуть неиспользованную сумму страховки.

- Чтобы быстро и просто рассчитать ежемесячный платеж при аннуитетном графике погашения кредита, достаточно воспользоваться калькулятором на сайте МТС Банка.

Большинство российских банков применяют в расчетах аннуитетную схему погашения кредита. Дифференцированный платеж — это один из способов погашения кредита, при котором размер ежемесячного платежа ближе к концу срока постепенно уменьшается. Это происходит за счет равномерного уменьшения тела кредита, которое влечет за собой уменьшение суммы начисляемых процентов. Дифференцированный платеж встречается реже, зато он позволит дополнительно сэкономить на процентах и минимизировать переплату — особенно если время от времени вносить досрочные платежи. При этом аннуитетный платеж позволяет лучше рассчитать свою финансовую нагрузку, поскольку его размер остается фиксированным в течение всего срока кредитования.

Единственное неудобство — необходимость каждый раз писать заявление на досрочное погашение или иным способом информировать банк о своем намерении. Основной плюс дифференцированной системы погашения — это возможность сэкономить на процентах. Поскольку банк рассчитывает https://www.kmcsteelmesh.com/2024/05/22/kukuruza-cukk-goliat-anisovyj-aromat-zelenaja/ их в зависимости от текущего остатка по кредиту, получается, что чем меньше этот остаток — тем меньше нужно платить процентов. В результате это позволяет сделать переплату меньшей, чем в случае с аннуитетными платежами.Однако и минусы у такой системы тоже есть.

Этим правилом часто и руководствуются банки при установлении лимита. Преимущество аннуитетных платежей заключается в их неизменности. Заёмщику известна сумма, которую он должен платить каждый месяц в установленный срок. Больше никаких цифр держать в своей голове ему не надо. При дифференцированных платежах пользователю кредита будет необходимо постоянно уточнять, сколько денег ему нужно платить в последующий раз. При этом сумма, которая направляется на возврат основного долга, не будет меняться. Рублей в счет возврата основного долга и 292 рубля в счет уплаты процентов.

— Эта схема самая распространенная, поскольку долговая нагрузка распределяется равномерно. Этот выбор можно сделать при подаче заявления на досрочное погашение.